炒股配资有一定的风险,投资者需要具备一定的风险承受能力和投资经验。同时,投资者还需要选择合适的配资公司,以确保交易的安全和合法性。在选择配资公司时,投资者应该考虑公司的信誉度、资金实力、服务质量等因素。

来源:棉花软糖

]article_adlist-->主要观点

核心观点:短期偏多基本面仍然弱势,技术面存在反弹迹象。

基本面整体依然偏弱:海外驱动转弱,欧美浆价有转跌迹象;国内下游仍处淡季,成品纸产销本周小幅好转,但除白卡外纸价仍然偏弱,纸浆现货采买一般,仓单有一定注销。

季节性上看,8月是下游淡季转旺季的时点,浆价存在季节性上涨可能,目前基本面角度旺季尚未出现。

技术角度纸浆盘面见底,且存在反弹形态,偏利多。但目前基本面缺乏强驱动,仅宏观及资金面驱动反弹幅度或有限,盘面关注上方5800点能否站稳,操作上建议跟随技术面短线试多。

国内供需:中性偏多 国内纸浆港库企稳,整体库存偏低,压力仍然不大,现货基差偏挺价,但下游仍以刚需采购为主,现货成交一般。近期仓单有一定注销,国内纸浆边际驱动偏强。

国外供需:利多转中性 6月欧洲纸浆港库区间内小幅去库,7月夏季淡季海外浆价涨幅放缓,后续存在转跌可能,海外边际驱动转弱。

下游供需:中性 本周纸厂纸销有所企稳,边际上有一定好转,纸价分化,继续等待8月淡旺季转换时点。

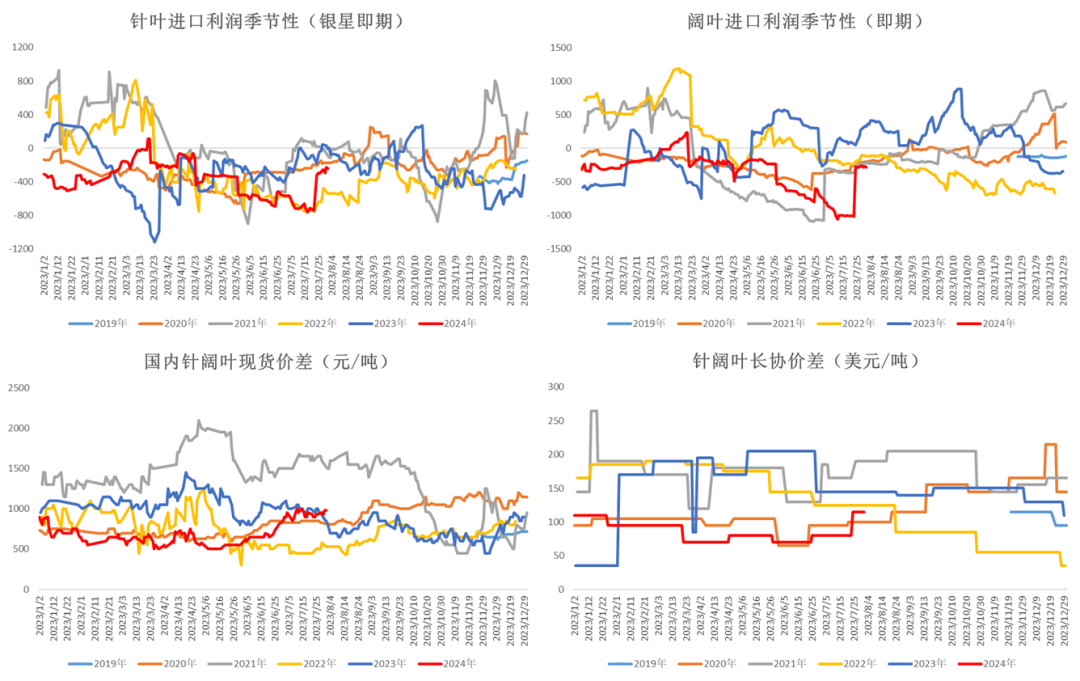

进口成本:利空 长协报价超预期下调,进口倒挂大幅好转。

银星7月长协报价765美元/吨,折人民币约6300-6400元/吨。截至8月1日针叶即期进口利润约-243元/吨,阔叶进口利润约-281元/吨。

宏观因素:中性 宏观近期有一定波动但主线仍是交易海外衰退,欧美宏观数据偏差。但仅从大宗商品整体价格表现上看,上一轮下跌后近期出现一定反弹,若后续商品指数确认触底,对纸浆来说算是一个抄底信号。

]article_adlist-->

]article_adlist-->

01

夏季淡季海外浆价转弱

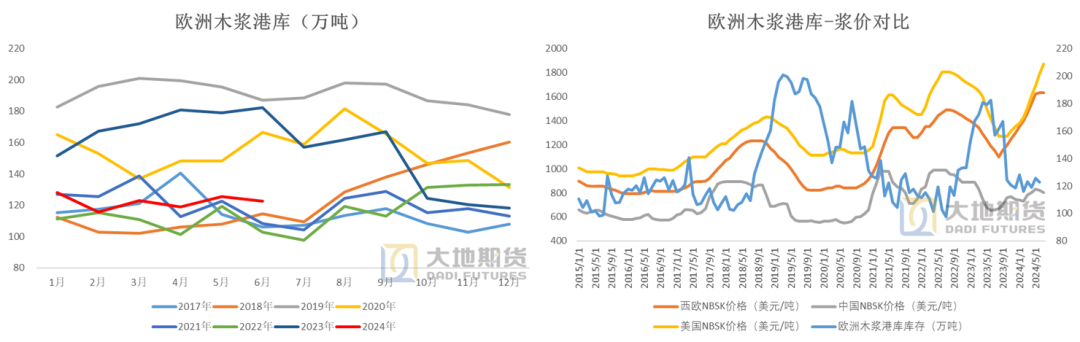

6月欧洲纸浆港库区间内去库

欧洲纸浆港库仍稳定在低位区间上沿,月度变动有限。

2024年7月欧洲纸浆港库122.6万吨,仍在低位区间内波动,环比-2%,同比-33%。

数据来源:Utipulp 大地期货研究院

数据来源:Utipulp 大地期货研究院

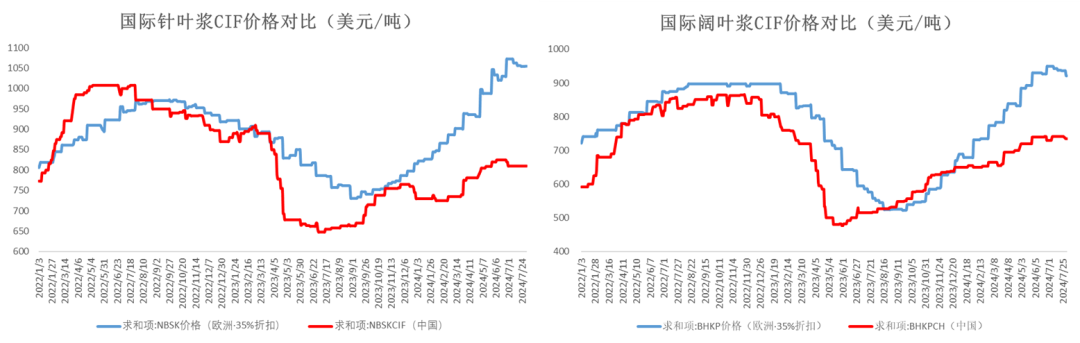

海外浆价涨幅继续放缓

夏季需求淡季下海外浆价涨幅继续放缓,欧洲7月浆价存在转跌迹象,阔叶浆较为明显,美国7月浆价由上涨转向企稳,且欧美浆价后续涨幅并不乐观;国内纸浆期现价格企稳,长协报价大幅下跌。

截至8月1日,欧洲漂针浆约1055美元/吨(35%折扣),漂阔浆约921美元/吨(35%折扣),国内漂针浆约810美元/吨,漂阔浆约734美元/吨。

数据来源:路透 Pulpwatch 大地期货研究院

数据来源:路透 Pulpwatch 大地期货研究院

02

长协报价大幅下调

仓单出现明显注销

国内长协报价下调,进口倒挂大幅好转

国内本轮长协报价出现大幅下调,超出此前预期,进口倒挂情况大幅好转,近期现货出货情况一般。

针叶浆长协报价整体下调约60美元:加拿大狮牌8月长协下调60美元;银星7月长协下调55美元至765美元/吨,折人民币约6300-6400元/吨;芬林芬宝7月下调50美元,UPM下调70美元。

阔叶浆长协报价下调约90美元:Suzan桉木浆和CMPC小鸟长协均下调90美元;Arauco明星暂不报价。

2024年8月1日,国内针叶浆进口利润(即期)约-243元/吨,阔叶浆进口利润约-281元/吨。

增产预期下,阔叶浆相对针叶偏弱,跌幅更加明显,目前针阔价差走势偏强。

2024年8月1日,国内针阔现货价差约980元/吨,针阔长协报价价差约115美元/吨。

数据来源:Wind 大地期货研究院

数据来源:Wind 大地期货研究院

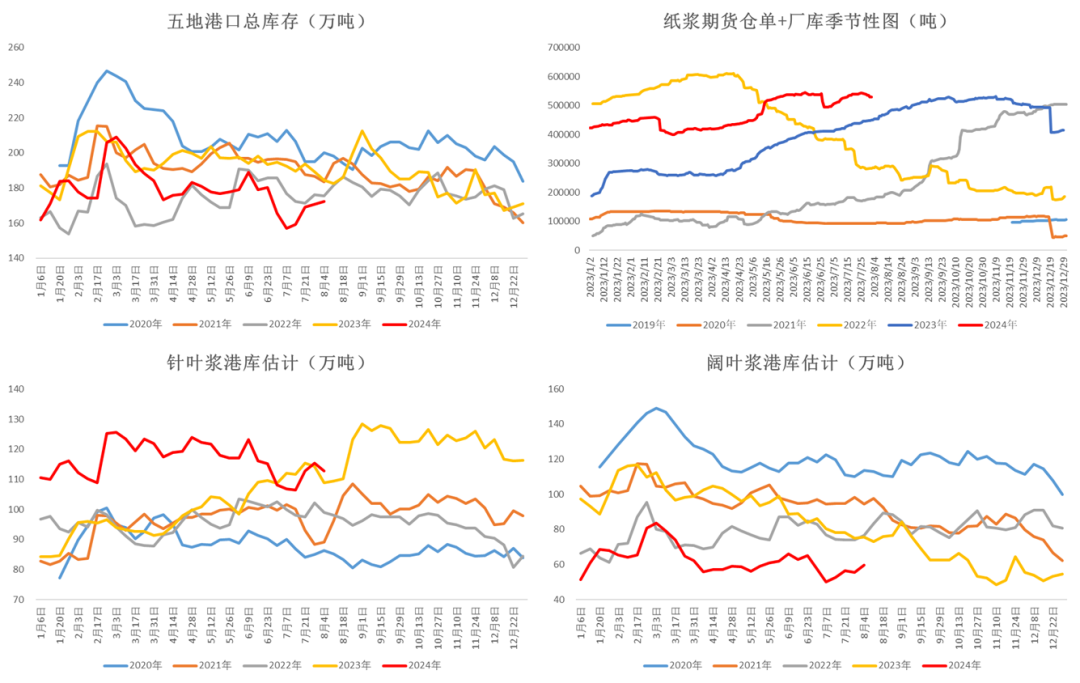

纸浆港库压力仍然不大,仓单有一定注销

本周纸浆港库累库走势减缓,绝对库存仍处同期低位,目前针叶相对挺价,成交一般,但仓单已出现连续注销。

截至2024年8月1日,我国八地港库环比-0.7%,五地港口总库存约172万吨,环比+0.9%,同比-6.7%,其中针叶港库同比+3.5%,阔叶港库同比-21%。期货仓单+厂库近期连续注销至53万吨以下。

数据来源:卓创 Wind 大地期货研究院

数据来源:卓创 Wind 大地期货研究院

03

纸价分化,纸需有所企稳

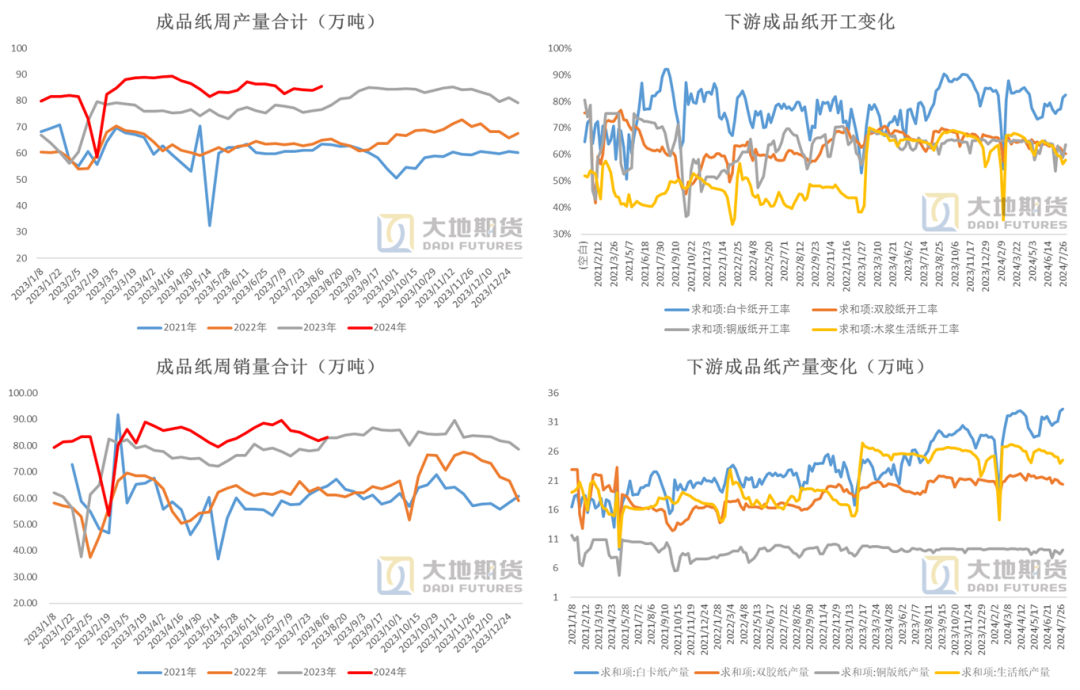

成品纸产销有所好转

国内成品纸产销本周小幅好转,淡季纸销有一定企稳,8月一般是下游淡季转旺季的时间节点,需持续关注,目前下游用浆仍以刚需采买为主。

截至2024年8月1日,隆众口径纸浆下游四大类成品纸(白卡纸、双胶纸、铜版纸、生活纸)总产量85.4万吨,环比+2%,同比+12%;总销量83.1万吨,环比+1%,同比基本持平。

数据来源:隆众 大地期货研究院

数据来源:隆众 大地期货研究院

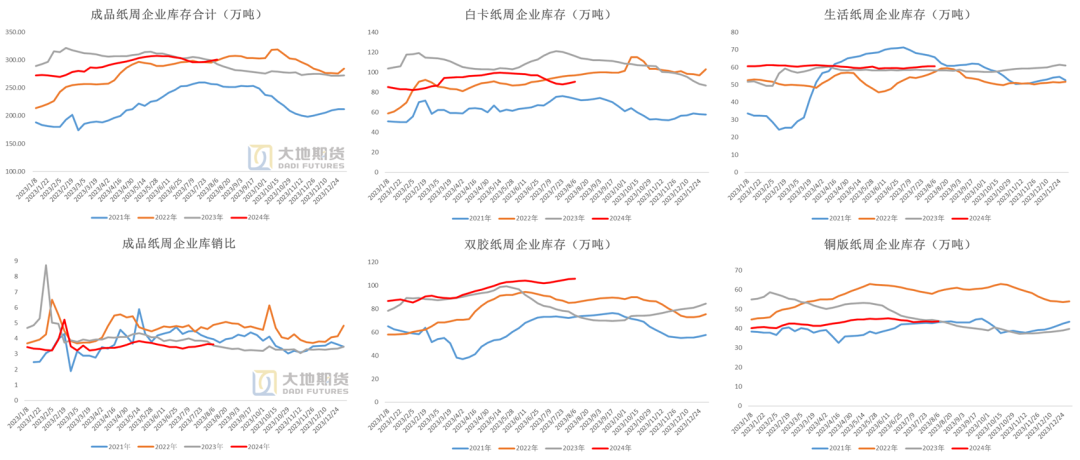

成品纸继续累库

成品纸整体继续小幅累库,三大纸浆系纸种企业库存都出现累库。

截至2024年8月1日,白卡纸周度企业库存环比+2%,同比-22%;生活用纸库存环比持平,同比+4%;双胶纸库存环比持平,同比+43%;铜版纸库存环比+1%,同比持平。本周成品纸总企业库存环比+1%,同比+3%,总库销环比-1%。

数据来源:隆众 大地期货研究院

数据来源:隆众 大地期货研究院

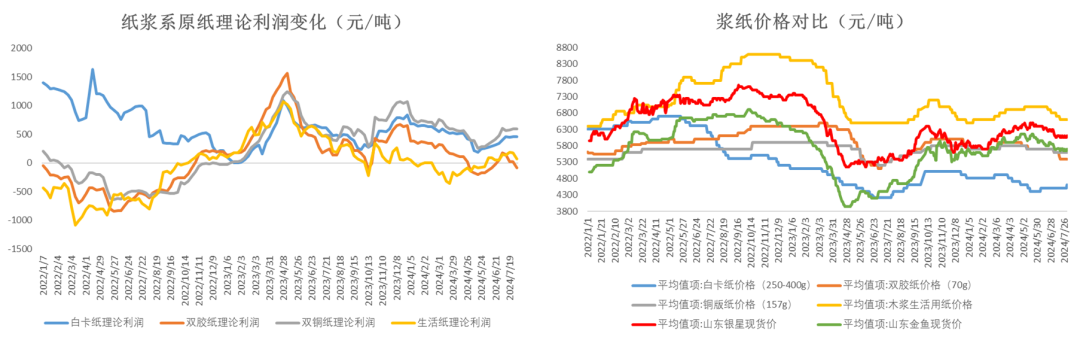

纸价继续分化

白卡纸价格有一定触底反弹,文化纸及生活纸价格仍然偏弱,目前下游旺季仍尚未出现。

2024年8月1日,隆众口径白卡纸、双胶纸、铜版纸及生活用纸理论利润分别为455、-84、597、69元/吨。

数据来源:Wind 隆众 大地期货研究院

数据来源:Wind 隆众 大地期货研究院

04

价格及价差

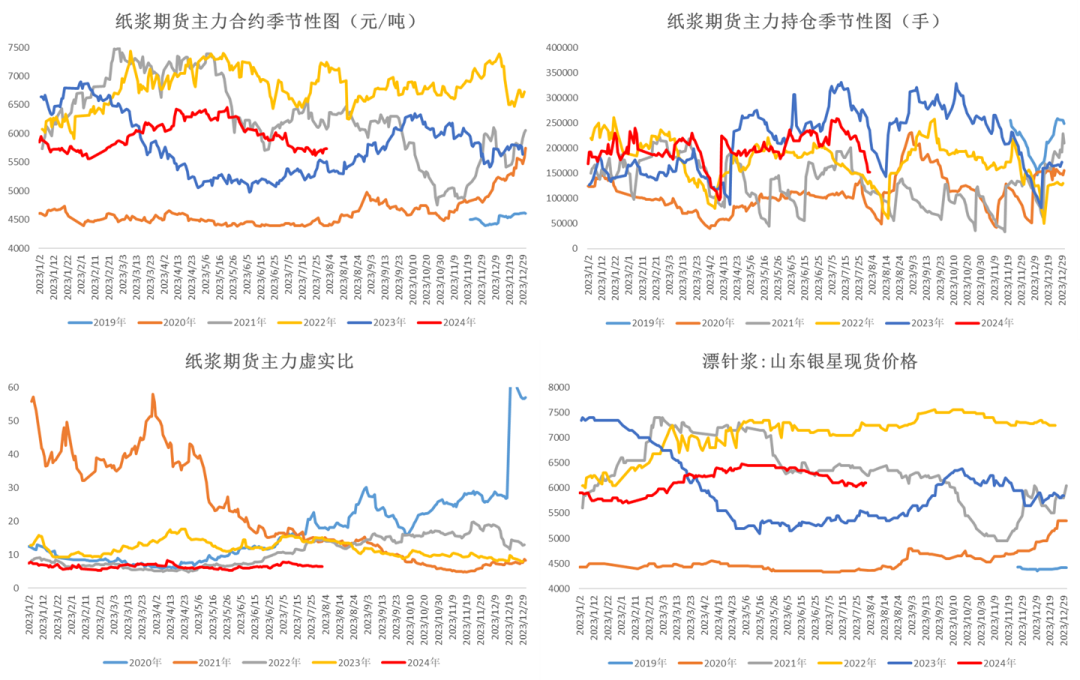

盘面出现技术底,关注8月下游旺季情况

数据来源:wind 大地期货研究院

数据来源:wind 大地期货研究院

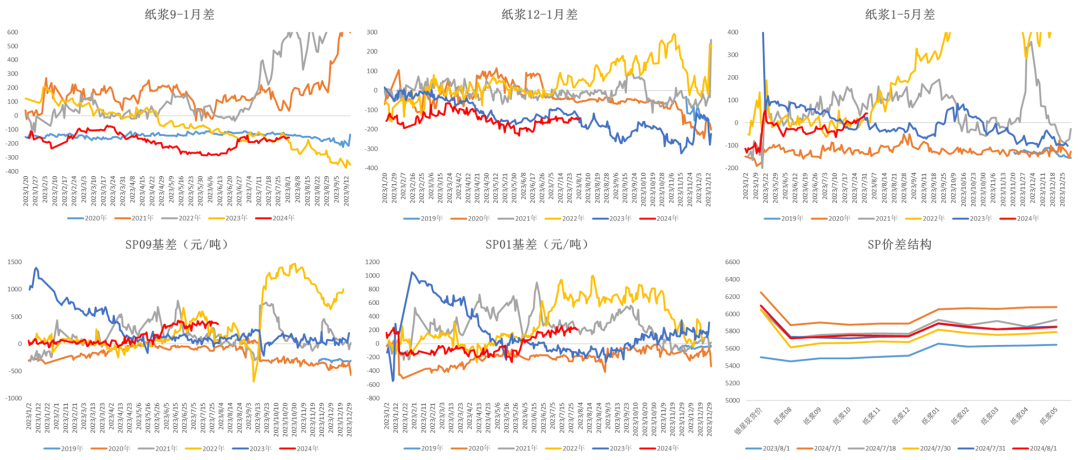

Contango结构+基差挺价

数据来源:Wind 大地期货研究院

数据来源:Wind 大地期货研究院

赵晨雨

从业资格号:F03089404

投资咨询证号:Z0019678

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票配资10倍杠杆平台